Les Français inquiets face à la dépendance : la Mutualité Française appelle à une réponse collective

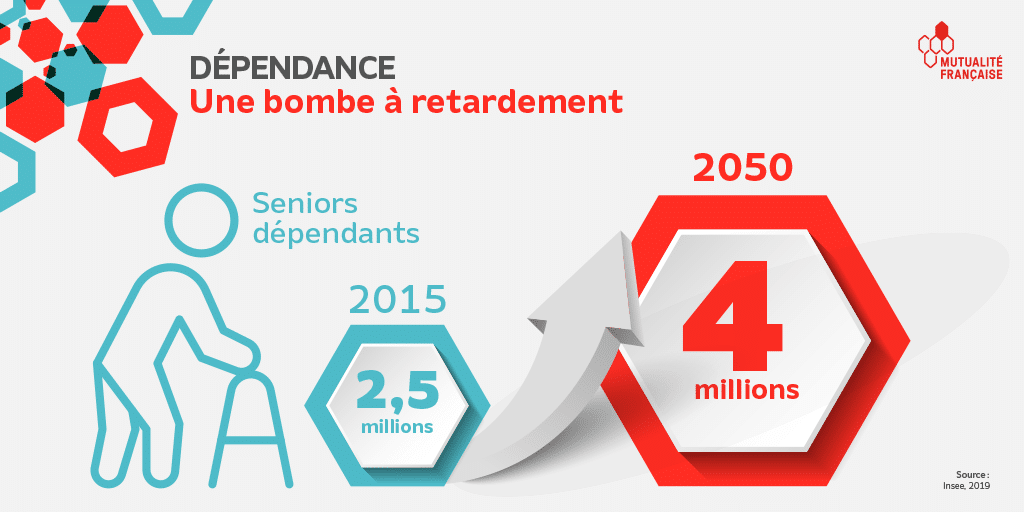

Responsabilité individuelle ou solidarité collective ? Alors que des débats vont reprendre en juillet à l’Assemblée nationale sur une proposition de loi sur le bien vieillir en France, les Français sont plus de 74% à exprimer de l’inquiétude face à la perte d’autonomie selon un sondage Harris interactive / Mutualité Française. Pour y répondre, la Mutualité Française, aux côtés de France Assureurs, appelle à mutualiser ce risque, qui devrait concerner plus de 4 millions de Français en 2050.

Devant la retraite (64%) et l’épargne (69%), la dépendance (74%) est une des principales préoccupations des Français. Le chiffre est encore plus important chez les femmes, les plus de 50 ans et les aidants, davantage confrontés à la question.

La dépendance : un risque mal appréhendé

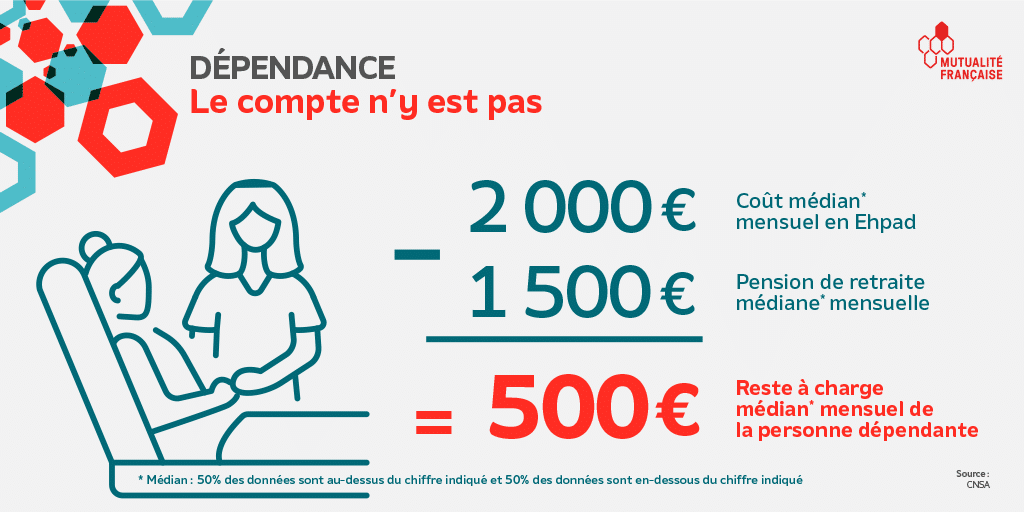

Alors que la pension de retraite médiane en France est de 1 500 €, une place dans un établissement spécialisé (type Ehpad) coûte en moyenne 2 000 € par mois, après aides diverses de l’Etat [1] . Ce reste à charge important est à l’origine des difficultés financières pour de nombreuses familles quand un proche se trouve en situation de dépendance lourde.

Or 6 Français sur 10 ne sont actuellement pas en capacité de contribuer à hauteur de plus de 100 euros par mois pour la prise en charge d’un proche dépendant.

Si les Français se déclarent donc fortement préoccupés par le risque de dépendance, seul un sur dix a souscrit un contrat d’assurance dédié. Quand on les interroge sur leur connaissance des dispositifs et aides financières prévus pour faire face aux situations de dépendance et de perte d’autonomie en France, seuls 3 Français sur 10 ont le sentiment d’en être familiers.

« Peu de Français ont souscrit une couverture dépendance et ce risque est mal perçu parce qu’il est lointain. Il est pourtant bien réel. L’aide de la part des proches ne peut pas toujours constituer toute la solution et en l’absence d’un patrimoine, les personnes en situation de dépendance peuvent se retrouver en grande difficulté lorsqu’il faut financer une place dans un établissement spécialisé ou aménager un domicile »

explique Eric Chenut, président de la Mutualité Française.

Une solidarité collective pour diminuer le coût individuel de la dépendance

S’il revient en premier lieu à la solidarité nationale de financer les dépenses liées à la perte d’autonomie, une intervention complémentaire est nécessaire pour diminuer les restes à charge pour les personnes entrées en dépendance et pour leurs proches. En ce sens, la Mutualité Française, propose, conjointement avec France Assureurs, de mutualiser ce risque par une couverture généralisée pour l’ensemble de la société.

Contre une cotisation estimée entre 10 et 20€/mois selon le début de l’âge de la cotisation, une rente mensuelle jusqu’à 500 € serait versée au moment de la dépendance. L’intérêt par rapport aux contrats actuels ? Proposer un cadre clair et homogène pour tous les assurés afin de sécuriser les souscripteurs et une prise en charge immédiate, en complément de l’Aide Personnalisée d’Autonomie (APA).

« A l’image du système de santé, un financement de la dépendance par solidarité collective permet de faire mutualiser solidairement le risque sur le plus grand nombre et ainsi de diminuer le coût supporté individuellement » fait valoir Eric Chenut président de la Mutualité Française.

Interrogés, plus de 7 Français sur 10 soutiennent le financement de la dépendance par un système de solidarité collective plutôt qu’un système de responsabilité individuelle. Et ils sont 80 % à être favorables à l’instauration d’une couverture dépendance obligatoire, qui permettrait à tous, en cas de dépendance lourde ou de perte d’autonomie, de percevoir une rente mensuelle le moment venu.

« Il est de la responsabilité des pouvoirs publics d’apporter une réponse à cette problématique majeure de financement de la dépendance que de nombreux rapports d’experts ont déjà mis en avant. L’Etat seul ne pourra pas assurer tous les risques, c’est pourquoi nous défendons une couverture mutualisée et solidaire de la dépendance. »

explique Eric Chenut président de la Mutualité Française.

Retrouvez le sondage complet réalisé par Harris Interactive en juin 2023 (enquête réalisée en ligne du 16 au 19 juin 2023 sur un échantillon de 1 047 personnes représentatif des Français âgés de 18 ans et plus)

Une société vieillissante et des coûts en santé et dépendance qui vont croitre

Avec l’arrivée des générations du baby-boom et l’allongement de la durée de vie, les sommes en jeu sont colossales pour les finances publiques et les familles : en 2014, le coût de la prise en charge des personnes dépendantes a été estimé à plus de 30 milliards, dont 6 milliards qui revient à la charge des familles :

- Environ 12,2 Md€ pour les dépenses de soins de santé, financées à 99 % par la dépense publique via l’Assurance Maladie.

- 10,7 Md€ pour les dépenses dites de dépendance ou de perte d’autonomie (aides humaines, techniques et d’aménagement du logement pour compenser la perte d’autonomie) :

- 7,1 Md€ pour les dépenses d’hébergement (auxquels peuvent être ajoutés 4,4 Md€ de dépenses « de gîte et de couvert »).

A ces montants, il convient d’ajouter la contribution de l’aide informelle (10 à 12 Mds€) correspondant pour l’essentiel au temps consacré par les proches et aux aides financières apportées par ces derniers à leur proche en situation de dépendance.

Les seniors en situation de dépendance représentent actuellement 2,5 millions de personnes, dont 1,3 millions bénéficiaires de l’APA [2] . En 2050, ils seront plus de 4 millions [3].

Comment définit-on la dépendance lourde ?

Un senior, est considéré comme dépendant lorsqu’il ne peut plus accomplir seul certains actes de la vie quotidienne.

- La dépendance totale (ou lourde) renvoie généralement à l’impossibilité d’accomplir sans aide extérieure au moins quatre des six actes ordinaires de la vie quotidienne (grille AVQ).

- Dans la grille « Autonomie, gérontologie, groupes iso-ressources » (AGGIR), la dépendance totale correspond aux niveaux GIR 1 et GIR 2.

- La dépendance partielle est généralement caractérisée par le besoin d’aide jusqu’à trois des six actes de la grille AVQ. Dans la grille AGGIR, la dépendance partielle correspond aux niveaux GIR 3 à GIR 6.

- Age moyen de la survenance de la dépendance lourde : 78 ans pour les hommes et 84 ans pour les femmes

Aides existantes face à la perte d’autonomie

Afin d’apporter un soutien aux personnes âgées en perte d’autonomie dont les ressources sont modestes, l’État a mis au point un ensemble de dispositifs permettant de réduire le coût financier de la dépendance. Il s’agit pour l’essentiel de :

- l’allocation personnalisée d’autonomie (APA), qui peut servir à financer, en totalité ou en partie, les dépenses nécessaires au maintien de la personne âgée dépendante à son domicile (adaptation du logement) ou à couvrir une partie du coût de l’hébergement en Ehpad. Pour bénéficier de cette aide, il faut présenter un degré de perte d’autonomie compris entre GIR 1 et GIR 4. Le montant de l’APA est calculé en fonction des revenus,

- l’ « aide-ménagère », aide financière permettant de rémunérer une aide à domicile pour effectuer un certain nombre de tâches quotidiennes (cuisine, ménage, lessive…)

- l’ « aide aux repas », aide financière pour payer le portage au domicile de la personne âgée dépendante de repas chauds prêts à consommer.

[1] L’allocation personnalisée d’autonomie, aide ménagères et aides aux logements, aide au repas.

[2] CNSA 2012

[3] INSEE

Communiqué de presse

Ensemble des infographies

A propos de la Mutualité Française

Acteur majeur de l’économie sociale et solidaire, la Mutualité Française, présidée par Eric Chenut, représente près de 500 mutuelles.

Nées de la volonté de femmes et d’hommes de se protéger solidairement des aléas de la vie, les mutuelles sont des sociétés de personnes à but non lucratif. Elles sont présidées par des militants mutualistes élus. Elles agissent pour la protection sociale de 35 millions de Français et promeuvent le droit de tous à la pleine santé en intervenant en complémentarité et en partenariat avec la Sécurité Sociale et en contribuant au service public de santé.

Les mutuelles, groupes et unions proposent des solutions dans trois domaines d’activités : complémentaire santé, prévoyance-dépendance et épargne-retraite. Avec plus de 2900 services de soins et d’accompagnement mutualistes, elles jouent un rôle majeur pour l’accès aux soins, dans les territoires, à un tarif maîtrisé. Elles sont aussi le 1er acteur privé de prévention en santé par les actions déployées sur l’ensemble du territoire.

Au quotidien, les membres de la Mutualité Française déclinent autour de trois territoires d’engagement – proximité, participation et innovation – sa raison d’être : “Se protéger mutuellement aujourd’hui pour, ensemble, construire les solidarités de demain”.