Le fonctionnement

Gouvernance démocratique, modèle mutualiste d’entreprise, contrôle des comptes, prudence financière… : les mutuelles ont des règles de fonctionnement spécifiques dans le cadre fixé par les directives européennes d’assurance.

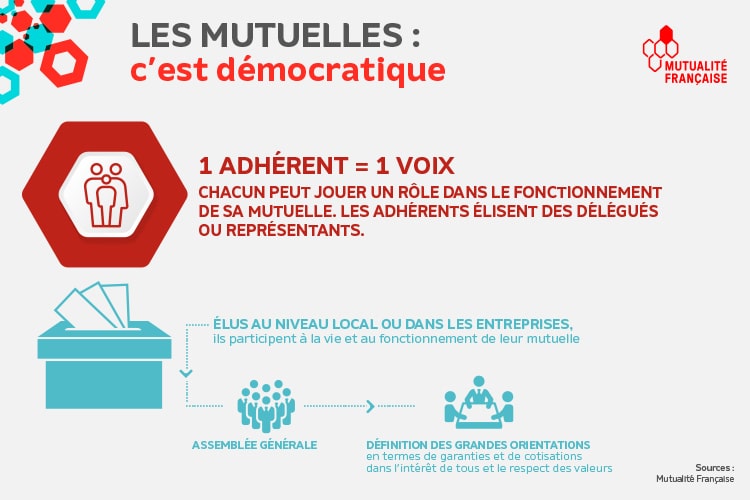

Un adhérent, une voix

Les mutuelles fonctionnent selon un principe démocratique d’égalité entre les adhérents : « un adhérent, une voix ». Elles sont dirigées par des bénévoles élus au sein de leurs rangs. Chacun peut donc jouer un rôle dans la vie de sa mutuelle.

Un cadre juridique singulier

L’activité des mutuelles s’exerce dans un cadre juridique qui leur est propre : le code de la Mutualité. Il contient l’ensemble des dispositions applicables aux mutuelles, à leurs unions et à leurs fédérations. Il régit leur gouvernance, leurs métiers et consacre leurs spécificités.

Le code de la Mutualité évolue sans cesse pour s’adapter :

- Aux directives communautaires assurance, avec pour les plus importantes :

- la transposition de solvabilité 1 par l’ordonnance n° 2001-350 du 19 avril 2001

- la transposition de solvabilité 2 par l’ordonnance n° 2015-378 du 2 avril 2015

- Aux réformes souhaitées par les mutuelles afin de pouvoir toujours mieux répondre aux besoins des adhérents, par exemple avec l’ordonnance n° 2017-734 du 4 mai 2017 portant modification des dispositions relatives aux organismes mutualistes

Ces réformes successives ont permis de maintenir le code de la Mutualité comme cadre normatif premier pour les mutuelles afin de réglementer tant les métiers que leur gouvernance singulière.

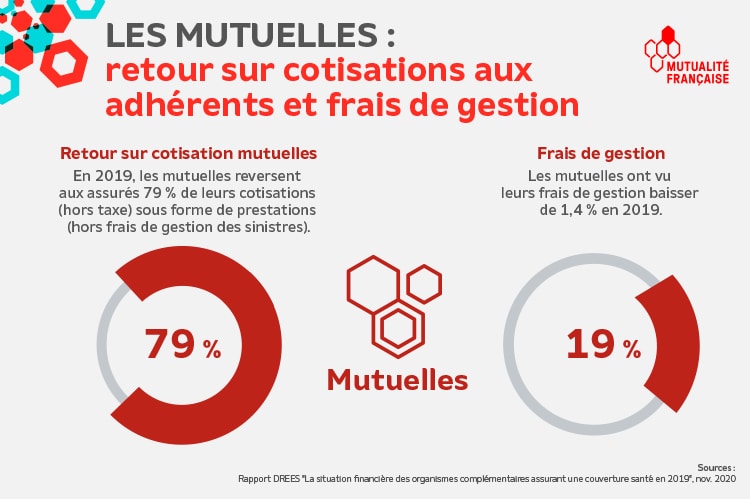

Une gestion responsable au bénéfice des adhérents

Pour fonctionner, toute entreprise – même à but non lucratif – doit affecter des ressources à sa gestion. Les frais de service et de fonctionnement des mutuelles :

- servent uniquement à la protection sociale des adhérents : les mutuelles n'ont pas d'actionnaires à rémunérer et ne font pas de profit ;

- incluent des frais liés à la délivrance de services tels que la gestion du tiers payant, l'animation de la vie démocratique, la prévention et l’éducation à la santé.

Chaque mutuelle publie annuellement ses comptes et les présente lors de son assemblée générale.

Quel contrôle financier des mutuelles ?

Un contrôle est exercé sur les mutuelles afin de veiller à leur juste administration dans le respect de l'éthique mutualiste et des intérêts solidaires de leurs adhérents. Ce contrôle est à la fois réglementaire, comptable et financier. Pour en assurer pleinement la charge, des contrôles sont exercés par :

- l'Autorité de contrôle prudentiel et de résolution (ACPR), qui depuis 2010 supervise les secteurs de la banque et de l’assurance,

- chaque mutuelle : commission de contrôle statutaire si elle prévue par les statuts, commissariat aux Comptes ;

- le Système fédéral de garantie de la FNMF : garantie financière, suivi des risques prudentiels et financiers, expertise technique.

À lire aussi dans cette rubrique

-

L'essentiel

Les mutuelles interviennent comme premier financeur des dépenses de santé après la Sécurité sociale. Avec près de 2900 services de soins et d’accompagnement, elles jouent un rôle majeur pour l’accès aux soins, dans les territoires, à un tarif maîtrisé. Elles sont aussi le 1er acteur privé de prévention santé avec plus de 26 000 actions déployées chaque année dans toutes les régions.

-

Les métiers des mutuelles

Les mutuelles sont des acteurs globaux de santé. Elles sont le 1er acteur de complémentaire santé en France et gèrent le 1er réseau sanitaire et social à but non lucratif. Elles proposent également des garanties retraite ou prévoyance et organisent un grand nombre d’actions de prévention santé.

-

Les valeurs

Les mutuelles fondent leur action sur des valeurs communes au service de leurs adhérents.

-

Les garanties

La mission d’une mutuelle est de garantir à ses adhérents l’accès à une protection sociale complémentaire de qualité. En santé, les garanties permettent d’être remboursé, partiellement ou totalement, des frais qui ne sont pas pris en charge par l’assurance maladie obligatoire. Certaines mutuelles proposent également des garanties prévoyance afin de proposer une protection complète à leurs adhérents

-

Les services de soins et d’accompagnement

Les mutuelles gèrent plus de 2 900 services de soins et d'accompagnement. Ils représentent le premier réseau sanitaire et social de France et contribuent à l’accès de tous à la santé sur l’ensemble du territoire.

-

La convention Aeras

La Mutualité Française est signataire depuis 2006 de la convention Aeras (s’Assurer et Emprunter avec un Risque Aggravé de Santé), conclue entre les pouvoirs publics, les fédérations professionnelles de la banque, de l'assurance, les associations de malades et de consommateurs.

-

Les contrats d’assurance-vie non réclamés

Un contrat d'assurance-vie est dit en déshérence lorsque le capital n'a pas été réclamé par l'assuré vivant après un délai de dix ans à compter de la date d'échéance de son contrat, ou que les sommes dues n'ont pas pu être remises par l'assureur aux ayants droit durant les dix ans suivant le décès. Depuis le 1er janvier 2016, la loi Eckert du 13 juin 2014 vise à lutter contre ce phénomène et à protéger davantage les ayants droit en mettant des moyens supplémentaires à la disposition des assureurs pour rendre leurs recherches plus efficaces.